海外旅行をするにあたって、考えることの一つが「お金をどうやって持っていくか?」ということですよね。

一般的に日本で外貨両替をするとレートが悪いと言いますし、かといって現地で両替をするのは少し勇気がいりますね。

そんな場合におすすめなのが、国際ブランド付きのデビットカードや海外プリペイドの利用です。

どちらのカードも現地のATMで、その国のお金を引き出すことができます。

今回はそんな2つのカードの特徴や違いなどを分かりやすく解説していきます!

- そもそもデビットカードと海外プリペイドカードとは何なのか?

- デビットカードと海外プリペイドカードの違いと共通点!

- どちらの方がお得に使えるのか?

海外のお金の両替なら!

海外旅行や、留学へ行く際に気になるのが現地のお金への両替ですよね。銀行や、空港、現地の両替所などで両替すればいいやと思っていませんか?

実はそれ、損をしています!!!

当サイトでは、様々なお金の両替方法を検証し、一番お得な両替方法を研究しました。ぜひ参考にしてください。

(国際ブランド付)デビットカードの特徴

引用:ジャパンネット銀行公式サイト

▲デビットカード(ジャパンネットバンク)

まずはそれぞれのカードの大まかな特徴を紹介していきます。

デビットカードとは簡単に言うと、【キャッシュカード+クレジットカード】が一つになったカードです。

キャッシュカードはATMで現金を降ろすことができます。

加えてクレジットカードは店先でカードを渡せば、会計を済ませることができます。

この2つの機能が合わさったのが「デビットカード」なのです。

※中にはキャッシュカードが別になっているものもあります。

海外で使えるデビットカード・使えないデビットカード

実はデビットカードには海外利用できるものと、国内利用しかできないものの2つがあります。

海外利用できるデビットカードには「VISA」や「JCB」といった国際ブランドロゴが必ずついています。

※上記画像【ジャパンネット銀行】の場合は、右上にVISAマークがついているのが分かります。

「JCB」と混同しがちですが、「J-Debit」ロゴしかないものは、日本国内でしか利用できませんのでご注意を。

デビットカードおすすめランキング!

50種類を超えるデビットカードの中から、海外利用で優秀なものを7枚選出!

海外プリペイドカードの特徴

▲海外プリペイドカード(GAICA)

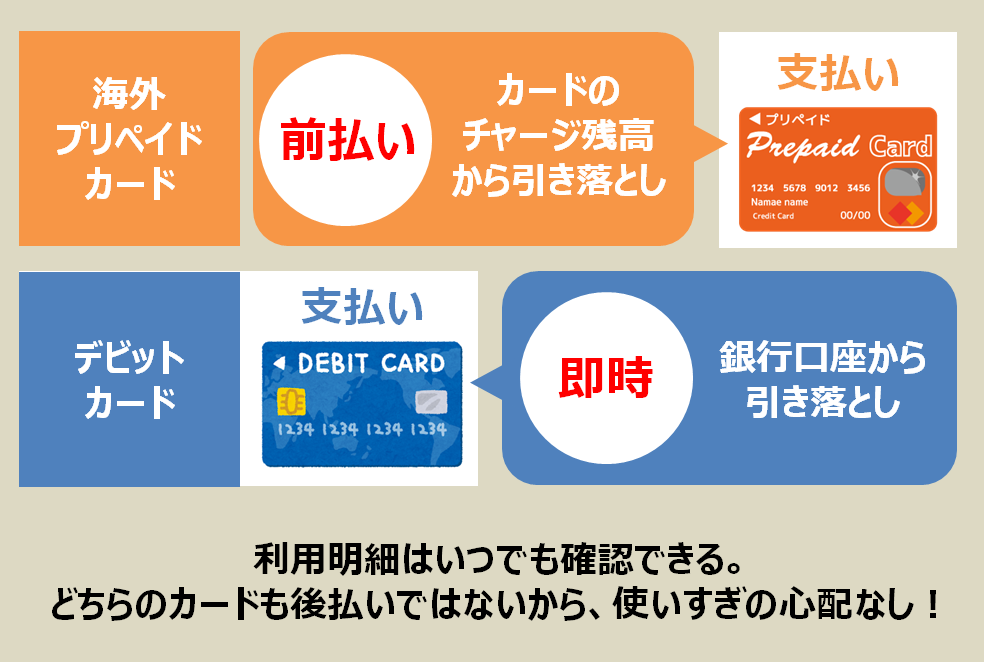

海外プリペイドカードは「プリペイド(前払い)」と名の付く通り、まずは先にお金を入れておきます。

そしてチャージされてるお金を海外のお店で支払いに充てたり、現地ATMでその国のお金を引き出すことができます。

「スイカ」や「パスモ」なんかも、ジャンルは違いますがプリペイドカードの一種です。

海外プリペイドカードの場合は、同じようにチャージしておいたお金を引き出したり、支払いで使ったりすることができるのですね。

デビットとプリペイドの共通点と違い

簡単な特徴の紹介が終わったので、いよいよ2つのカードを比較していきましょう!

まずは共通点を見ていきましょう!

デビットと海外プリペイドの共通点

共通点は以下になります。

- 日本円を事前に振り込む必要あり

- 海外(現地)ATMでお金を引き出せる

- 現金の持ち歩きよりかは、盗難に強い

- 審査などが必要なく作れる

- チャージした分(銀行に入ってるお金の分)だけ使える

- 24時間365日使える

★日本円を事前に振り込む必要あり

どちらのカードも海外で使用するためには、事前に日本円を振り込んでおく(チャージしておく)必要があります。

※海外プリペイドカードは、カードによって入金方法が少し違ったりするので注意が必要です。

★海外(現地)ATMでこまめにお金を引き出せる

どちらのカードもチャージしてあるお金を自動的に現地通貨に換算して、海外(現地)ATMでお金を引き出すことができます。

現地通貨で出てくるというのが大きなポイントです!

海外ATMでその国のお金を降ろすことができると、いちいち外貨両替所に行く必要がないので、海外旅行がとても楽になります。

現金しか持っていなければ、町中の両替所を探す必要があります。

外国の見知らぬ町の中、外貨両替できるところを探すのはなかなか大変です。

レートの良い店を探したり、両替屋の人に騙されたりしないように、注意する必要なんかもあります。

一方デビットカードや海外プリペイドを持っていれば、ATMさえあれば、簡単にお金を引き出すことができるので、とても楽になりますね!

★現金の持ち歩きよりかは、盗難に強い

デビットや海外プリペイドは、現金よりかは盗難に強いです。

そりゃそうですよね(笑)

現金は盗まれたらそれまでですが、デビットや海外プリペイドは盗まれても、暗証番号がありますから簡単には使うことができません。

会社に連絡すれば、すぐに利用停止することもできます。

★基本的には審査なしで作れる

クレジットカードはカード作成に当たって、審査が必要になります。

デビットや海外プリペイドカードは基本的には審査がないので、クレカの審査に通らなかった方でも使うことができます。

※年齢制限はあります

★チャージした分(銀行に入ってるお金の分)だけ使える

どちらのカードもチャージした分(銀行に預けてあるお金)だけを使えるカードなので、使いすぎの心配がいりません。

旅行先でついつい羽目を外しすぎてしまうという方には、制限枠以内であればいくらでも使えるクレジットカードよりも、デビットやプリペイドの方が向いているかもしれませんね。

★24時間365日使える

デビットカードとプリペイドカードは、基本的には24時間365日使用することができます。

※一部のJCBデビットカードは、使用不可の時間帯があります。

そのため国際ブランド付デビットカードをこれから作る予定の方は、JCBデビットよりも、VISAデビットをつくることをおすすめします。

デビットと海外プリペイドの違い

続いて、違いは以下になります。

- デビットは国内でも使えるが、海外プリペイドは基本海外使用

- 決済タイミング・チャージする場所が異なる

★デビットは国内でも使えるが、海外プリペイドは基本海外専用

国際ブランド付きのデビットカード(「JCB」や「VISA」ロゴの付いてるデビットカード)は日本国内でも使用することができます。

一方、海外プリペイドカードは種類にもよりますが、基本的には国内利用はできません。

★決済タイミング・チャージする場所が異なる

出来ること自体はほとんど変わらないのですが、仕組みとしては「決済タイミング」と「チャージする場所」が違います。

決済タイミング:海外プリペイドカードは事前にお金を払う「前払い」なのに対して、デビットはその場でお金を引き落とす「即時決済」

チャージする場所:海外プリペイドは「カード自体」にチャージ(スイカやパスモのように)するのに対して、デビットはあくまで「銀行口座」に入金する

正直それほどの違いでもありませんが、知ってるとなんとなく「なるほど!」となりますね!

両替レート・手数料はどちらの方がお得なの?

両替レートや手数料に関しては最も気になる部分ですよね。

これは正直、どのデビットカードを使うかや、どの海外プリペイドカードを作るかによって結果が変わるため、一概にどちらがお得かは言えません。

ただ、実際使用した場合に、それぞれ「どのように手数料が発生するのか?」をシミュレートすることはできます。

今回は2つの例を通して、どのようになるかを見ていきましょう!

なお今回比較に使用するのは、

- デビットカード:ジャパンネットバンク

- 海外プリペイドカード:マルチカレンシーキャッシュパスポート

の2つです。

2泊3日の韓国旅行を想定

韓国旅行は2泊3日などの、比較的短期間の旅行が多いです。

そこで今回は、日本で4万円をチャージ(銀行に入金)して、現地ATMで4万円相当分を引き出した場合にかかる手数料を見ていきます。

カードにもよりますが、基本的に手数料が発生するのは以下の3つの瞬間です。

今回はこの3つの瞬間に発生する手数料の合計を比較することで、どちらがお得かを判定します。

- カード作成の手数料(年会費含む)

- チャージ時の手数料

- 現地ATMで必要金額を降ろした時の手数料

それでは比較していきましょう!

★デビット:ジャパンネット銀行を使用した場合

- ジャパンネット銀行は口座作成手数料・年会費などは無料

- 3万円以上のチャージであれば、手数料は無料

- 現地ATM使用時に発生する手数料は以下の3つ

→「①為替手数料3%」+「②海外ATM利用手数料0円」+「③ATM自体の手数料200円」

①為替手数料(外貨両替手数料)とは

外貨両替は「現金の両替」や「ATM引き出し」など、どんな方法でやってもある程度の手数料がかかります。

それが為替手数料(外貨両替手数料)です。

例えば、1ドル=100円とした場合、アメリカのATMで100ドルを引き出すのに必要になる口座残高は10000円です。

ただ、実際には100ドルを引き出す際に、為替手数料も発生します。

この手数料は会社によって様々ですが、ジャパンネット銀行の場合、引き出した金額の3%(厳密には3.02%)も手数料として差し引かれます。

つまり、10000円の3%、300円も為替手数料(外貨両替手数料)として引かれるという計算になります。

そのため、100ドルを引き出す際にかかる費用は、10300円となるのです。

②海外ATM利用手数料と③ATM自体の利用手数料の違いとは?

海外ATM利用手数料は、銀行やカード会社が定める手数料です。

ATM自体の利用手数料は、ATMの所有者(オーナー)が徴収する手数料のことです。

ATM自体の手数料は、大抵200円程度かかるケースが多いです。

| 為替手数料 | 1,200円 |

| 海外ATM利用手数料 | 0円 |

| ATM自体の利用手数料 | 200円 |

| 現地ATM使用時に 発生する手数料合計 |

1,400円 |

つまりジャパンネット銀行の場合、現地の4万円相当分を引きだすのに、合計1400円の手数料がかかることが分かります。

★海外プリペイド:マルチカレンシーキャッシュパスポートを使用した場合

- キャッシュパスポートは口座作成手数料・年会費などは基本無料

- チャージ時は、チャージ金額の1%が手数料として発生

- 現地ATM使用時に発生する手数料は以下の3つ

→「為替手数料4%」+「海外ATM利用手数料200円」+「ATM自体の手数料200円」

キャッシュパスポートはカードにチャージする際に、チャージ手数料として1%がかかります。

つまり5万円をチャージする場合、500円がチャージ手数料としてかかるのです。

続いて、現地で4万円を一度に引き出した場合にかかる手数料は以下になります。

| 為替手数料 | 1,600円 |

| 海外ATM利用手数料 | 200円 |

| ATM自体の利用手数料 | 200円 |

| 現地ATM使用時に 発生する手数料合計 |

2,000円 |

2000円に加えて、チャージ手数料500円を合計すると、総合計が2500円になります。

つまりキャッシュパスポートの場合、現地の4万円相当分を引きだすのに、2500円の手数料がかかることが分かります。

結果:この例だと、ジャパンネット銀行の方がお得!

短期2週間のアメリカ短期留学を想定

日本で15万円をチャージ(銀行に入れて)して、現地ATMで3万円分×4回引き出し、12万円相当分を引き出した場合にかかる手数料を見ていきます。

手数料が発生するタイミングは先ほどと同様です。

それでは比較していきましょう!

★デビット:ジャパンネット銀行を使用した場合

- ジャパンネット銀行は口座作成手数料・年会費などは無料

- 3万円以上のチャージであれば、手数料は無料

- 現地ATM使用時に発生する手数料は以下の3つ

→「為替手数料3%」+「海外ATM利用手数料0円」+「ATM自体の手数料200円」

| 為替手数料 | 900円×4=3,200円 |

| 海外ATM利用手数料 | 0円 |

| ATM自体の利用手数料 | 200円×4=800円 |

| 現地ATM使用時に 発生する手数料合計 |

4,000円 |

3万円分ずつ、合計4回ATMを使用したため、その都度ATM自体の手数料がかかります。

ジャパンネット銀行の場合、現地の12万円相当分を引きだすのに、合計4000円の手数料がかかることが分かります。

★海外プリペイド:マルチカレンシーキャッシュパスポートを使用した場合

実は先ほどは紹介を省きましたが、マルチカレンシーキャッシュパスポートには一つの特徴があります。

それが「マルチカレンシー機能」です。

詳しく書くと長くなるので簡単に紹介しますが、1つのカードに9つの通貨別専用口座が備わっているようなものです。

引用:キャッシュパスポート公式HP

これから使う国の通貨がある場合は、その通貨口座にお金を入れておくと、現地ATMでお金を降ろす際でも為替手数料が発生しません。

例えば、アメリカドルの口座に入金をしておけば(入金は日本円でOK)、アメリカドルを引き出す際に、為替手数料が発生しないのです。

※先ほどの韓国の例では、韓国通貨「ウォン」の口座がなかったため、為替手数料が発生します。

この機能を踏まえて手数料計算をしていきます。

- キャッシュパスポートは口座作成手数料・年会費などは基本無料

- チャージ時は、チャージ金額の1%が手数料として発生

- 現地ATM使用時に発生する手数料は以下の3つ

→「為替手数料無料(先述のマルチカレンシー使用のため)」+「海外ATM利用手数料200円」+「ATM自体の手数料200円」

キャッシュパスポートはカードにチャージする際に、チャージ手数料として1%がかかります。

つまり15万円をチャージする場合、1500円がチャージ手数料としてかかるのです。

続いて、現地で3万円を4回引き出した場合(合計12万円引き出した場合)にかかる手数料は以下になります。

| 為替手数料 | 0円 |

| 海外ATM利用手数料 | 200円×4=800円 |

| ATM自体の利用手数料 | 200円×4=800円 |

| 現地ATM使用時に 発生する手数料合計 |

1,600円 |

1600円に加えて、チャージ手数料1500円を加算すると、合計が3100円になります。

つまりキャッシュパスポートの場合、現地の12万円相当分を引きだすのに、3100円の手数料がかかることが分かります。

結果:この例だと、マルチカレンシーキャッシュパスポートの方がお得!

このように、どのカードを、どの国で、どのように使うかによって、何がお得かは変わってくるのです。

まとめ

デビットカードとプリペイドカードは出来ること自体はほとんど同じことが分かりました。

ただ、細かな仕組みなどが違うと言えます。

どちらがお得か?と言うことに関しては、デビット・プリペイドという括りで考えるよりかは、どのカードがお得か?というより細かな見方をする必要があるでしょう。

海外のお金の両替なら!

海外旅行や、留学へ行く際に気になるのが現地のお金への両替ですよね。銀行や、空港、現地の両替所などで両替すればいいやと思っていませんか?

実はそれ、損をしています!!!

当サイトでは、様々なお金の両替方法を検証し、一番お得な両替方法を研究しました。ぜひ参考にしてください。