『デビットカードが海外で使えるって聞いたけど、どれを使えばいいの?』

海外ではキャッシュレスが進んでおり、多くの場所でデビットカードを利用することができます。

さらには、海外の現地ATMで現金を引き出すことができるなど非常に便利です。

そこで今回は、どのデビットカードがオススメなのかについて50枚を超えるデビットカードの中から1枚を選びました。

ぜひ参考にしてみてください!

- 海外でのデビットカード

- おすすめのデビットカードとその理由

- デビットカードの実際の手数料の違い

最もお得な外貨両替ランキング!

100を超える外貨両替方法の中から、一番お得に両替できる方法は何かをデビットカードだけでなく、他の外貨両替方法も含めて徹底比較しました。

「結局のところ何が一番お得なの?」という方はこちらをどうぞ。

この記事は、2019年頃の情報をもとに作成されています。

そのため、記事に関する情報が古くなっています。

最新情報は必ず公式ページよりご確認をお願いします。

※現在、サイトの情報を更新中です。ご迷惑をおかけ致しますがよろしくお願いいたします。

海外でのデビットカードの利用方法

海外でデビットカードが使えるってどういうことなの?

それじゃまずは、デビットカードの海外での利用方法について簡単に紹介するね。

デビットカードを海外で利用するケースは2種類あります。

- 通常の支払い

- 海外ATMでの現地通貨引き出し

簡単に一つずつ見ていきます。

1.通常の支払い

海外のクレジットカードが利用できる店舗では、日本国内と同じようにデビットカードを利用することができます。

クレジットカードを作りたくないなと考えている人は、デビットカードを利用することで便利に支払いを行うことができます。

国内と同じように海外でも使えるんだね!

2.海外ATMでの現地通貨引き出し

海外でデビットカードが便利だと言われる最大の理由が海外ATMで利用できるためです。

クレジットカードでは、キャッシング(借金)になってしまいますがデビットカードは口座から現金を引き出しているだけなので借金ではありません。

海外で思ったよりも現金が必要になったという際に、便利に利用することができるのです。

海外は何があるかわからないから、現金を引き出せる方法があるのは心強いよ!

これだと必要以上に現金を持ち歩かなくて済むから便利だね!

そうだよ!

それじゃあ次は、デビットカードの選び方についてみていくね!

海外で使えるデビットカード比較の審査項目(判断基準)

海外で使えるデビットカードおすすめランキングを紹介する前に、どうやってランキングを作成したのかを解説していきます。

当サイトでの審査基準は以下になります。

- 海外利用における手数料の安さ

- カードの利便性(国内・海外含む)

- セキュリティ・補償サポートの手厚さ

海外で使えるデビットカードを比較するには、大きくこの3つを抑えれば間違いないよ。

「海外利用における手数料の安さ」は分かるけど、「利便性」や「セキュリティ・補償サポートの手厚さ」ってそんなに大切かな?

それが意外と大切なんだ。まずは、3つの項目がどうして大切なのかを紹介していくね。

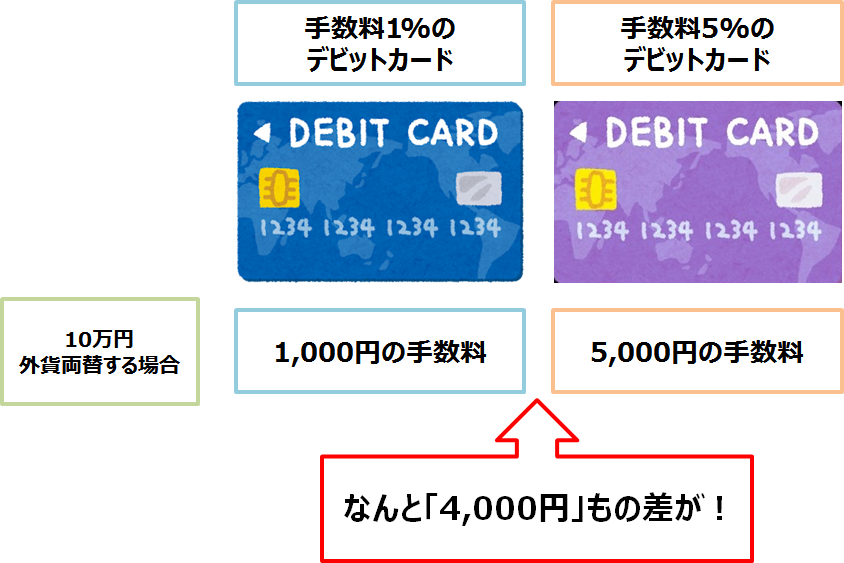

海外利用における手数料の安さ

海外で使うことを想定した場合、海外利用における手数料の安さは大切です。

デビットカードの海外での使用方法は、加盟店でのショッピング支払いや海外ATMでの現地通貨引出しです。

それぞれVISA/MasterCardやカードが決めた手数料がかかるため、この点を比較することで、どのデビットカードが海外利用でお得かが分かります。

特に海外旅行・留学は使う額が大きくなりがちなので、ちょっとした外貨両替レートの違いが大きな手数料の違いになるなんてこともあります。

【実際に10万円を引き出す際の例】

1%の手数料と5%の手数料のカードだと、4,000円以上手数料が変わることもあるんだよ!

すごい違い!確かに手数料は要チェックだね!

カードの利便性(国内・海外含む)

デビットカードは基本的な機能こそ、どれもほとんど同じです。

ただ、カードによって、細かな点で違いが現れます。

例えば、「ポイント還元率」や「国内キャッシュカード機能の付帯」「専用アプリがあるか?」などがそれに当たります。

どれだけ手数料が良くても、カードが使いにくかったり、不便だったら台無しだよね。

だから、この点も要チェックだよ!

なるほどね!

セキュリティ・補償サポートの手厚さ

最後の一つがセキュリティ・補償サポートの手厚さです。

セキュリティが大切なのは、海外が日本と比べて、スリ(盗難)やスキミング被害(カード不正読取)が多いためです。

そして、カードが盗まれてしまったり、不正利用された場合でも、補償がしっかりと付いていれば安心ですよね。

だからこそ、セキュリティや補償サポートの手厚さはとっても大切なんです。

セキュリティ・補償サポート体制は以下のようにまとめられるよ。

まず被害に遭わせない(セキュリティ)

→ICチップ、利用確認メール、オンラインセキュリティロックなど

補償サポート

→不正利用補償の有無、ショッピング保険、海外利用付帯保険など

トラブルが起こりやすく、日本語の通じない海外だからこそ、セキュリティやサポートは大切なんだね!

そういうこと!

ここまでが、デビットカードおすすめランキングの判断基準だよ。

海外利用における手数料の安さ

カードの利便性(国内・海外含む)

セキュリティ・補償サポートの手厚さ

どうしてこの3つが大切か、これで理解してもらえたかな?

よく分かったよ!手数料の安さだけが正義じゃないんだね!

それでは、早速50種類以上あるデビットカードの中から、最強のカードを紹介していきます。

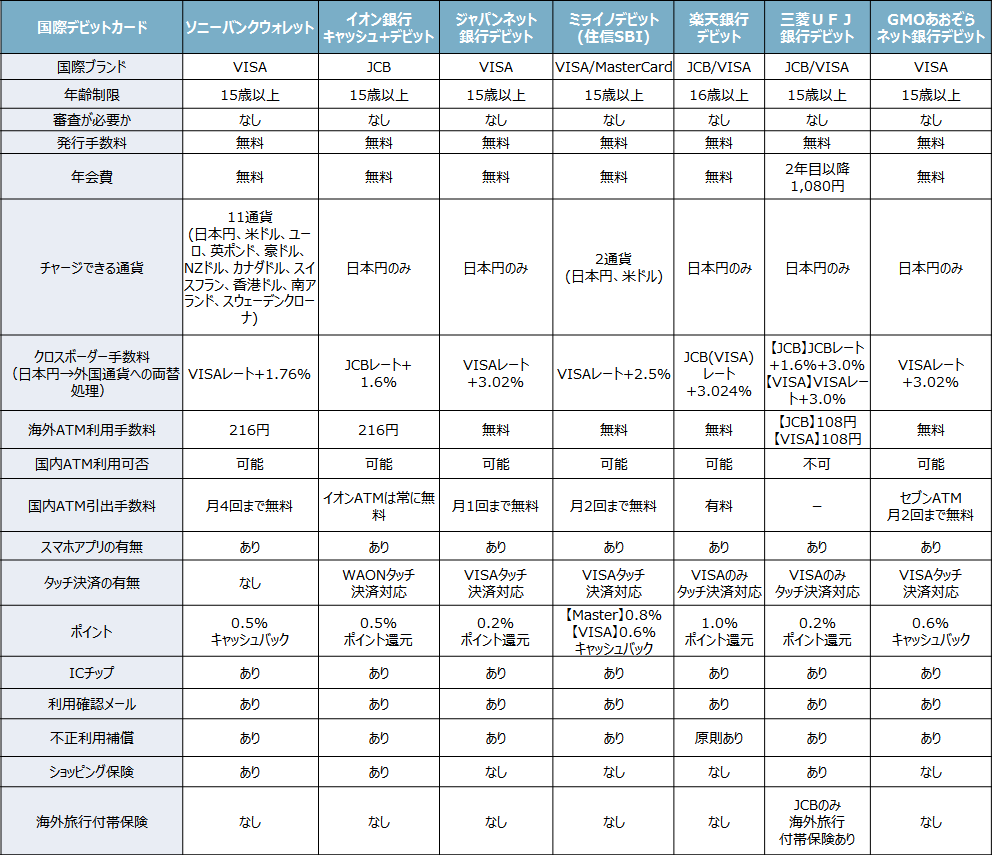

海外で使えるデビットカード比較表

ここでは、現在発行されているデビットカードの中から、※おすすめの7枚を比較し、特徴をまとめています。

※デビットカードは50種類以上ありますが、独断で7枚まで絞り込んでいます。

なんか細かくて、どこを見たらいいのか分からないな~!

一応上記データがおすすめランキング作成のための基データになっているってことだけ覚えておいて。

この情報を元に最強のカードを紹介するよ!

海外で使える最強デビットカードおすすめはこれだ!

1位:ミライノデビットカード

引用:ミライノカード公式ページ

| ミライノデビット | |

| 国際ブランド | VISA/ MasterCard |

| 発行手数料・年会費 | 無料 |

| 何歳から申込み可能か | 15歳以上 |

| 発行審査 | なし |

| チャージできる通貨 | 2通貨 (日本円と米ドル) |

| クロスボーダー手数料 (日本円→外国通貨への両替手数料) |

VISA(MasterCard) レート+2.5% |

| 海外ATM利用手数料 | 無料 |

| 国内ATM利用可否 | 可能 |

| 国内ATM出金手数料 | 月2回まで無料 |

| スマホアプリ | あり |

| タッチ決済 | タッチ決済対応 |

| ポイント | VISAは0.6% MasterCardは0.8% キャッシュバック |

| セキュリティ | ICチップあり 利用確認メールあり オンラインセキュリティロックあり |

| 補償・サポート | ショッピング保険なし 不正利用補償あり 海外旅行付帯保険なし |

おすすめポイント!

・海外旅行保険が利用付帯&家族特約付き

・海外キャッシングで現地通貨を簡単入手!

・海外で購入した商品はショッピング保険の対象に!

★ミライノデビットは当サイト一押しのデビットカード

ミライノデビットは、海外利用における手数料が最安クラスのデビットカードです。

米ドル以外の通貨は個別チャージできませんが、通常の両替手数料もレート+2.5%とかなり割安です。

★海外ATM使用手数料がかからないから、安心して使える

更に嬉しいのが、海外ATMを利用する際に通常かかる「海外ATM使用手数料」が一切かからない点です。

海外ATMを利用しても、他のカードでかかる100円~200円が発生しないため、手数料の節約につながります。

★米ドルに関しては、ほぼ無料でショッピング支払いに使える!

米ドルに関しては、個別でチャージしておくこともできます。

米ドルでショッピング支払いをする場合、米ドル口座から支払いが行われれば、手数料の2.5%全てが年に30回までポイントバックされます。

つまり、米ドルに関しては、ほぼ手数料無料でショッピング支払いをすることができます。

★ミライノデビットは「VISA」か「MasterCard」のどちらかを選べる(デビットでは、ミライノデビットだけ)

ミライノデビットは、VISAかMasterCardブランドのどちらかを選ぶことができます。

2つの特徴を比較すると、以下のように分けることができます。

【VISA】:キャッシュバック率0.6%

【MasterCard】:キャッシュバック率0.8%。現時点でMasterCardブランド唯一のデビットカード。

このように、双方のカードで機能的な面ではキャッシュバック率程度になります。

0.8%のキャッシュバック率は、デビットカードでは、トップクラスの還元率となっています。

★国内での利便性や高いポイント還元も魅力的

国内利用に関してもかなりお得と言えるでしょう。

まず、月2回まではコンビニATMでの出金が無料ですし、他行宛振込手数料も月1回までは無料です。

ポイント還元率も0.6%~0.8%バックと、かなり割が良いです。

★セキュリティ・補償サポート面もしっかりしている!

セキュリティも一通り機能が揃っているので、安心できます。

補償に目を向けると、ショッピング保険こそありませんが、不正利用補償が付いているので、問題はないでしょう。

★国内・海外利用共に隙のないハイスペックデビットカード

このように、全ての面でハイレベルにまとまっているデビットカードがミライノデビットなのです。

更に言及するのであれば、MasterCardのデビットカードはミライノデビットだけなので、MasterCardブランドが欲しい方にはうってつけと言えるでしょう。

国内・海外ともに、どちらで使うとしても、これ以上高いレベルのデビットカードは他にないでしょう。

ミライノデビットカードは、海外利用における手数料が最安値級なんだよ!

それだけじゃなくて、国際ブランドを選択できたり、高ポイント還元、不正利用の補償なんかもついてるんだ!

すごいお得なカードなんだね!

デビットカードの申込みと使い方(注意点など)

ここからは、実際の申込み手順や使い方について紹介していくね。

お願いします!

デビットカードの申込み手順

デビットカードの申込みはカードにもよりますが、大抵の場合、以下の手順での発行になります。

- デビットカード発行元(銀行)のWEBサイト・書類郵送・FAXで申込みをします。

→申込時か、本人確認書類到着後、必ず本人の顔写真付き身分証明書を提出する必要があります。 - 1~2週間ほどで自宅にデビットカードが届きます。

- デビットカードの初期設定などをしたら利用開始

手元に届くまで少し時間がかかるから、海外旅行で使う場合は、早めの準備が必要だね。

ここまで終わったら、後はチャージして、実際に使う段階に移ります。

デビットカードの使い方

★チャージ方法

デビットカードのチャージ方法は、とっても簡単です。

ATMへカードを入れてそのまま入金するか、振込で別口座から入金するなどになります。

クレジットカードと違って、事前に入金しておかないと使うことができないため、その点は注意が必要です。

★海外ATMを使用する場合

- デビットカードを現地ATMに入れます。

- 4桁の暗証番号を入力してENTERを押します。

- 「CASH WITHDRAWAL(引き出し)」を押します。

- 「SAVING(普通預金)」を押します。

- 利用金額を選択して、ENTERを押します。

- 現金、カード、レシートを受け取って、終了

海外ATMの使い方はそれほど難しくありませんね。

※海外ATMを使う際は、空港内や銀行の中などセキュリティのしっかりした場所のものを選び、道端のATMなどは絶対に使わないようにしましょう。

海外は道端や地下鉄にもATMがあるんだけど、そういった場所のATMではスキミング被害に遭いやすいから要注意だよ。

★ショッピングの支払いに使う場合

デビットカードで支払いを行う際は、クレジットと同じ扱いになります。

国内外問わず、支払いの際は「クレジットカード払いで」と言って渡せば、後は店員さんが処理をしてくれます。

支払い通貨を「日本円」か「現地通貨」どちらにするか聞かれた場合は、必ず現地通貨を選びましょう。

また、支払い回数は1回しかできないので、聞かれた場合は「一括」と答えればOKです。

まとめ:当サイト一押しデビットカードは「ミライノデビット」!

最後になるから簡単なおさらいをしておくね!

まずデビットカードの主な特徴は以下になるよ。

- 事前にお金を銀行に入れておけば、海外ATMで現地通貨の引出し、海外ショッピングに使用できる

→旅行先の現金管理が楽になる - クレジットカードと違って、使いすぎを防げる

→留学に行くお子さんの金銭管理なども簡単にできる

そうだったね!

当サイトがオススメするミライノデビットカードは、外貨両替レートがどこの国でも安い・更に海外ATM使用手数料も無料・国内・海外での利便性・セキュリティ面など全てにおいてハイスペックです。

海外旅行には欠かせないデビットカードなので、早めに発行することをオススメします。

最もお得な外貨両替ランキング!

100を超える外貨両替方法の中から、一番お得に両替できる方法は何かをデビットカードだけでなく、他の外貨両替方法も含めて徹底比較しました。

「結局のところ何が一番お得なの?」という方はこちらをどうぞ。